AI浪潮重塑传感器行业价值与边界,智能传感跃升为“决策核心”

全球传感器产业在物联网、人工智能、工业4.0等新兴技术的驱动下,正经历着持续的增长和技术变革。市场规模方面,根据IIM信息的数据,2025年全球传感器市场规模预计突破3500亿美元,其中中国市场占比接近40% 。传感器已成为智能世界的“神经末梢”,正通过AI技术获得“大脑”般的决策能力。

(数据来源:IIM)

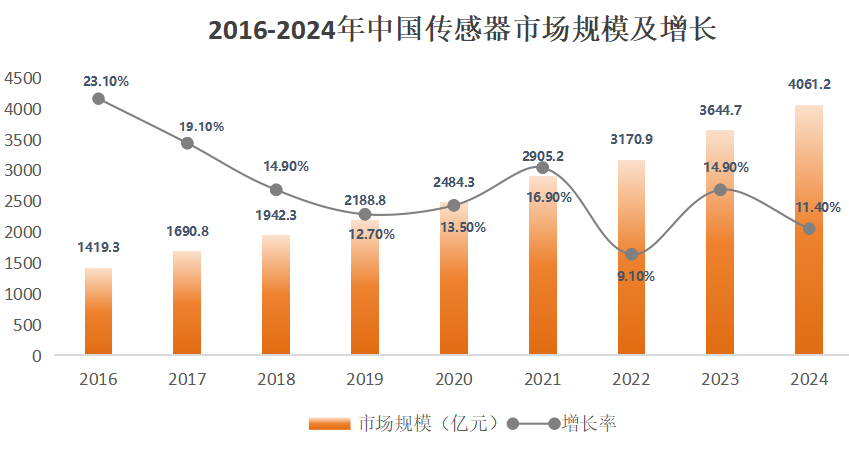

此外,2024年中国传感器市场规模突破4000亿元(达到4061.2亿元人民币),同比增长11.4%。这表明中国已成为全球最大的传感器生产与消费国之一。不过,工业传感器市场因下游传统制造业(如光伏、燃油汽车)需求减少,2024年规模约为308.8亿元,同比下降9%。

(数据来源:赛迪研究院,制图:ONEYAC)

消费电子和汽车电子领域主导

消费电子(占比26.5%)和汽车电子(占比21.2%)是两大核心引擎。智能穿戴设备、AR/VR的普及推动了消费电子增长;新能源汽车的爆发(2024年产量同比增长34.4%)则显著拉动了车载传感器(如压力、流量传感器)需求。

(图片来源:赛迪研究院)

政策环境优化,助力行业快速发展

中国国家及地方政策(如《产业结构调整指导目录(2024年本)》)鼓励高端传感器研发,目标是提升产业链自主可控能力,2025年传感器国产化率有望达到65%。

MEMS工艺进步是传感器进化的核心驱动力,多传感器融合成为主流趋势。图像、位置与加速度传感器被集成至单一模块,大幅降低系统复杂度。

1

MEMS(微机电系统)

8英寸MEMS产线实现量产,成本降低,应用扩展(如激光雷达等)。

2

新材料与集成

氮化铝、石墨烯等新材料提升性能、降低成本;AI边缘计算与传感器融合,实现智能决策。

3

柔性电子

可拉伸传感器进入小批量生产,用于医疗健康与可穿戴设备。

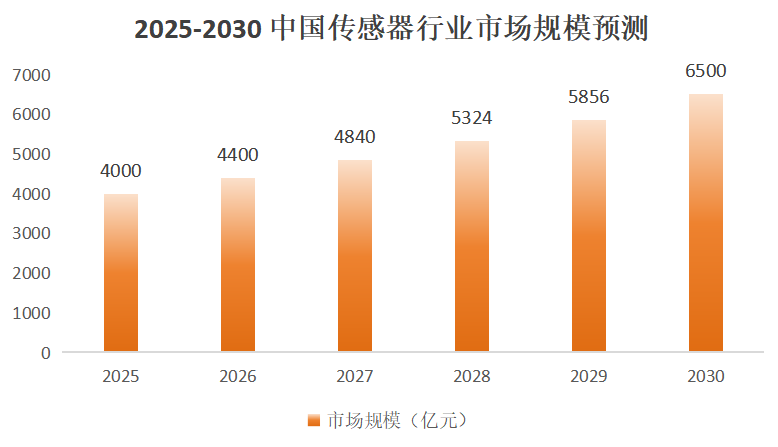

整体市场:

预计到2030年,中国传感器市场规模将达到6500亿元,年均复合增长率约10.5%。

(数据来源:中研网,制图:ONEYAC)

应用领域:

汽车电子:随着智能网联汽车发展,预计2027年市场规模破千亿。激光雷达、毫米波雷达等年出货量增速超50%。

工业自动化:预测性维护、数字孪生需求增长,无线振动传感器等需求量大。

医疗健康:生物传感器应用推广,预计2028年市场规模达400亿元。

1

ROHM 罗姆

消费电子、工业控制、汽车电子

技术特点与代表性产品:

超低功耗与高集成度:超低噪声运算放大器 (OP Amp)、高灵敏度G-Sensor(加速度计)、低功耗霍尔传感器 (Hall Sensor)。超小型反射式光电传感器(采用自产VCSEL,精度高、驱动电压范围广)。

2

TE Connectivity 泰科电子

汽车、工业

航空航天

技术特点与代表性产品:

高可靠性与耐用性:压力、温度、位置、力/力矩等传感器,能在极端环境(高温、高压、高振动)下稳定工作。

3

Vishay 威世

工业自动化、机器人、汽车电子

技术特点与代表性产品:

高精度位置传感:例如其RAIK060系列感应式位置传感器,具有18位分辨率、抗干扰强、支持多种输出接口,适用于严苛工业环境。

4

InvenSense 应美盛

消费电子、工业控制、汽车电子

技术特点与代表性产品:

超低功耗与高集成度:超低噪声运算放大器 (OP Amp)、高灵敏度G-Sensor(加速度计)、低功耗霍尔传感器 (Hall Sensor)。超小型反射式光电传感器(采用自产VCSEL,精度高、驱动电压范围广)。

2024-2025年全球传感器行业,特别是中国市场,正处在快速增长与转型升级的阶段。消费电子和汽车电子是当前最主要的驱动力,工业自动化和医疗健康则是未来重要的增长点。技术进步体现在MEMS工艺、AI集成、新材料应用等方面。