AI浪潮重塑连接器行业,智能连接成至关重要的“生命线”!

随着人工智能技术在各领域的深度渗透,其对硬件基础尤其是连接器的要求愈发严苛。传统连接器已难以满足AI算法对高速数据传输、低延迟和高可靠性的极致需求,行业正迎来一个快速增长和技术变革的时期。

在全球数字化转型的加速推动下,连接器成为5G通信、新能源汽车、人工智能(AI)、工业自动化等领域迅猛发展的关键支撑。

「 行业市场持续稳步发展 」

INDUSTRY CONTINUES TO DEVELOP STEADILY

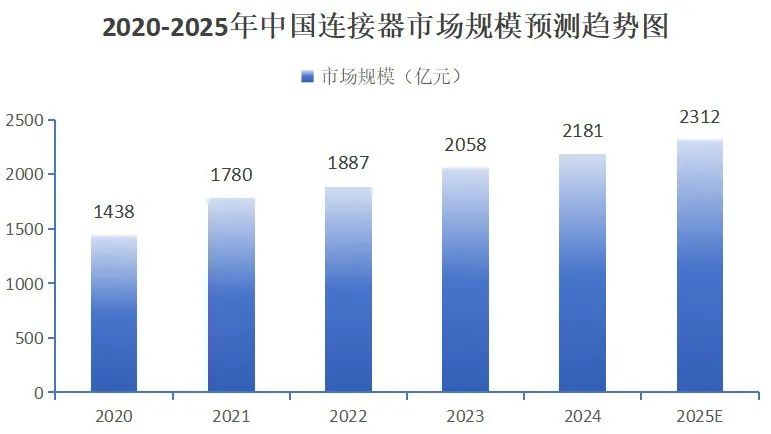

(数据来源:Bishop&Associates;制图:ONEYAC)

目前,中国已是全球最大连接器市场,全球市场规模占比约30.43%。据统计,2024年中国连接器市场规模达到约2181亿元,2025年中国连接器市场规模将达到2312亿元,行业预计未来将迎来更大的发展。

「 三大动力驱动市场扩容 」

3 MAJOR DRIVING FORCES DRIVE THE EXPANSION

汽车电动化与智能化

新能源汽车的渗透率提升以及自动驾驶技术的发展,使得车载连接器的用量和价值量显著增加,特别是高压连接器(应对800V平台)和高速连接器(用于车载以太网、传感器)。

通信技术迭代与数据中心建设

5G基站的大规模部署、数据中心的扩容以及AI服务器的爆发,拉动了对高速射频连接器(如BNC/SMA)、光纤连接器以及高速背板连接器的需求。

消费电子创新

Type-C接口的全面普及,快充技术迭代以及可穿戴设备(AR/VR、智能手表)的发展,推动着连接器向 “小型化”、“高频高速化”和“模块化” 方向演进。

「 未来市场发展前景广阔 」

FUTURE DEVELOPMENT PROSPECTS ARE BROAD

未来十年,连接器市场预计将保持稳健增长

市场规模

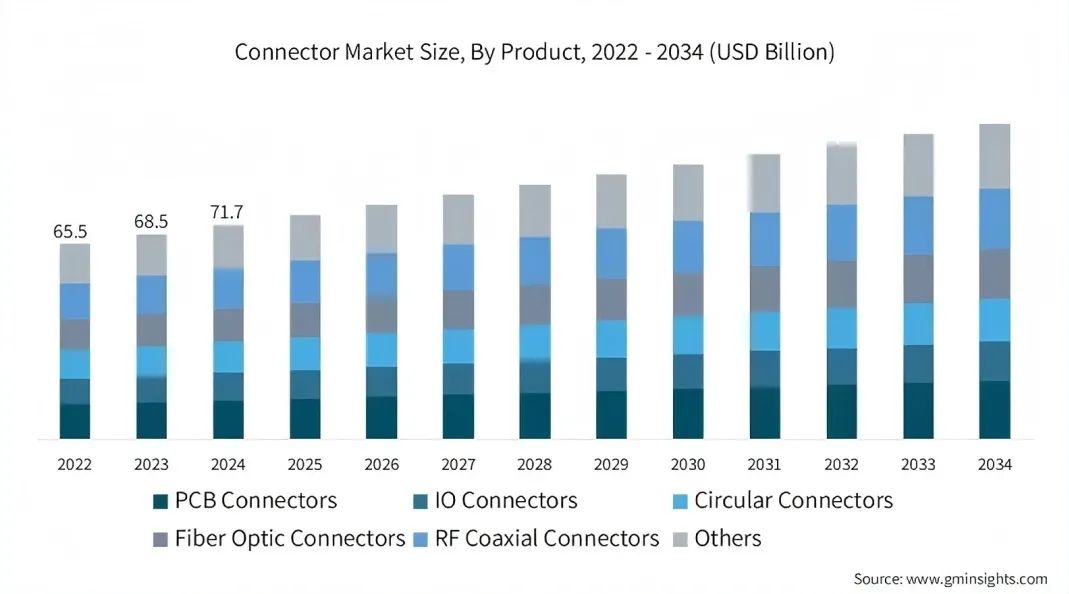

预计到2034年,全球连接器市场规模将从2024年的717亿美元增长至1170亿美元,年复合增长率(CAGR)约3.9%(如下图)。其中,新能源汽车连接器市场的增速(约12%)将远超行业平均水平。

(图片来源:Global Market Insights)

区域市场

亚太地区(尤其是中国)将继续主导全球市场,占据超过50% 的份额。中国的市场规模预计将从2023年的230亿美元增长至2034年的380亿美元。

技术趋势

高频高速化:支持6G太赫兹频段(0.1-1THz) 的连接器正在研发。

材料革新:碳化硅(SiC)基连接器(耐300℃高温)、生物基塑料连接器(降低碳排放)等新材料将得到应用。

模块化与集成化:支持热插拔和多功能集成的模块化连接器将成为趋势,以满足设备小型化和多功能化的需求。

「 全球性品牌助力抢占先机 」

GLOBAL BRANDS HELP SEIZE THE INITIATIVE

泰科(TE)、安费诺(Amphenol)、莫仕(Molex)等国际龙头企业凭借技术积累和资金投入占据高端市场主导,选对连接器品牌,可以在这场“智能连接”革命中抢占先机。

01 | 泰科电子(TE Connectivity)

02 | 安费诺(Amphenol)

03 |莫仕(Molex)

04 | 日压端子(JST)

05 | 松下(Panasonic)

AI算力对高速连接的需求、新能源汽车电气化进程的加速、通信技术迭代(5G/6G)、工业自动化的持续推进,这些力量正共同推动连接器技术向前飞跃。未来的连接器不再只是被动适配的元件,而是成为主动赋能智能系统的关键组件,甚至是至关重要的“连接生命线”。它们将帮助人工智能系统突破性能瓶颈,开启一个全新的智能连接时代。